אנחנו בדרך למיתון או ל"נחיתה רכה"? תלוי את מי שואלים. איך השפיעה הורדת דירוג האשראי על הכלכלה האמריקאית? ועד כמה טרנד ה-בינה המלאכותית הוא יוצא דופן ביחס לקודמיו?

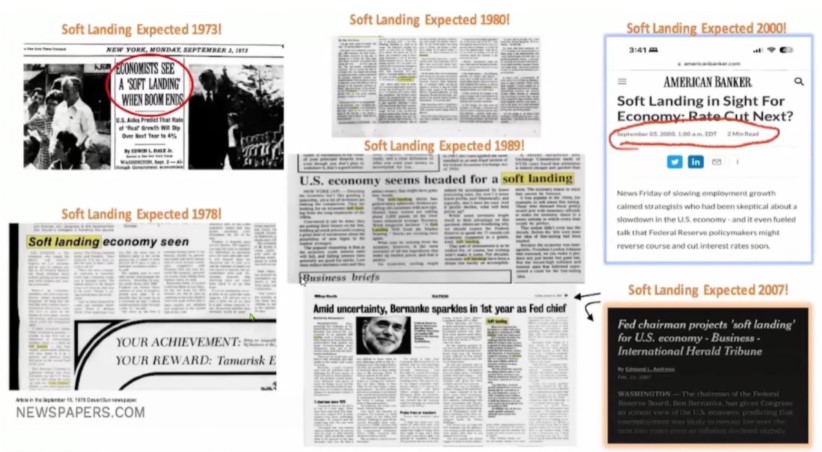

השווקים נמצאים ללא ספק בהתאוששות. מתחילת השנה אנחנו רואים תשואות יפות, ואפילו המדד בת”א כבר בפלוס למרות הירידות החדות. יש תחושה שהשווקים הולכים נגד כוח המשיכה – המדדים עולים כאילו בניגוד לכלכלה, שנעשית דווקא מרוסנת יותר. אשר לשאלת טריליון הדולר, האם אנחנו הולכים ל”נחיתה רכה” או למיתון – תלוי את מי שואלים.

סוכנות דירוג האשראי פיטצ׳ הורידה את הכלכלה האמריקאית מדירוג מושלם של טריפל איי.איי ל איי-פלוס (אס&פי עשתה זאת כבר לפני 12 שנה). מעבר לאקט הסמלי, ולזעם שהוא עורר בקרב אדריכלי הכלכלה האמריקאית, זו לא פגיעה ממשית: מבחינת חברות הביטוח, הקטגוריה בה נמצאת ארה”ב נותרה זהה, וממילא 60% מהעסקאות בעולם נעשות בדולר אמריקאי, מה שאומר שממשלות יכולות לקנות בהן רק אג”ח ממשלת ארה”ב. אבל מעניין לקרוא את הנימוקים של Fitch: צוינו ההעלאה המתמשכת של תקרת החוב ו”ההידרדרות בסטנדרטים של הממשל” (החוב כבר חצה את 30 טריליון הדולר, כשמאז העלאת התקרה גויס חוב של עוד טריליון, והחזר החוב לבדו גוזל כ-17% מהתקציב). כמו כן, צוינה סבירות גבוהה למיתון.

הפד ומשרד האוצר האמריקאי חולקים על הניתוח וסבורים שאנחנו ערב נחיתה רכה. גם עקום התשואות כבר לא מצביע על הורדות ריבית באופק, כי השוק כבר לא “מתמחר” מיתון. אבל שימו לב: היסטורית, כשקצב וחומרת האינפלציה, העלאות הריבית וחנק הכלכלה היו קיצוניים, התוצאה הייתה נחיתה קשה. לכן, עמי ארביב שלנו מציע לא להיות אול אין ולקחת גם את האופטימיות בפרופורציה – זה בדרך כלל מה שהם אומרים לפני משברים גדולים

בינתיים האינפלציה בארה”ב בירידה יפה, וגם אינפלציית הליבה הפתיעה וירדה ל-4.1% (מה שהזניק מיד את השוק). בשוק העבודה הנתונים סותרים: הוא עדיין הדוק, ואפילו עם עלייה גבוהה מהצפוי בשכר הממוצע לשעה, אבל חלה ירידה ביצירת משרות חדשות כבר חודשיים ברצף. אגב, מייצר המשרות הגדול ביותר הוא הממשל – וגם זה, כשזה בא עם גירעון כבד, הקפיץ את פיץ’. עוד דבר שרואים הוא ירידה הדרגתית וקבועה במספר שעות העבודה בשבוע, וזה לא נובע מהתייעלות – זה עשוי להצביע על הפחתת שעות במקום פיטורים, קרי: נורה אדומה אפשרית נוספת. על פי מדד מנהלי הרכש, התעשייה עדיין בהתכווצות – זה עשוי להשתנות נוכח המאמצים להחזיר את הייצור הביתה. בשירותים רואים האטה בהתרחבות. אשר למצב החברות, 78% (לעומת 44% ערב משבר 2008) מהנסחרות במדד S&P 500 מחזירות אשראי בריבית קבועה עוד מהתקופה שהייתה אפסית, ולכן יש להן אוויר לנשימה. בשוק הפרטי, שניזון לרוב מריבית משתנה וקצרת טווח, המצב מסוכן יותר. כך או כך, כמעט מתחת לרדאר, יש היחלשות של הכלכלה עם השפעה על החברות.

טירוף ה-AI

סקטור הטכנולוגיה הוא כעת הקטר בשווקים – זה גורף וזה חזק במיוחד בארה”ב, מה שמייקר עוד ועוד את ה-אס&פי 500. הבאזז הנוכחי הוא כמובן הבינה המלאכותית, ואם משווים אותו לקודמיו, יש כאן סיפור אחר מבחינת הקצב וההיקפים. ביטוי נוסף לטירוף הוא משך הזמן שלקח לאפליקציה חדשה כדי להגיע למעל מאה מיליון משתמשים חודשיים – 6.5 שנים לשירות התרגום של גוגל, לעומת חודשיים בלבד ל-לצ׳אט ג׳יפיטי:

שוקי המזרח

הודו – חוזרת אצלנו כבר כמה סקירות ברצף עם נתונים טובים של צמיחה. לצד בעיות ממשל ותפקוד, ניכר שיפור ברוב המגזרים, ובשונה מסין המתכווצת, הדמוגרפיה בהודו חיובית. הבורסה ירדה מעט עכשיו, ואולי זו הזדמנות להיכנס להשקעה מעניינת לטווח הארוך (לא all-in, כמובן).

סין – הרבעון השלישי נפתח לא טוב, ותמונת המצב המשתקפת כעת מצד מנהלי החברות היא אופטימית פחות. גם מדד המניות לא מככב. יש תקווה שלקראת סוף השנה נראה שיפור.

יפן – אינפלציית הליבה התייצבה סביב 3% ומאז היא דביקה. הריבית עודנה שלילית, אבל הנגיד החדש עשה “טריק”: הוא העלה את היכולת להעלות את תשואות האג”ח הממשלתי עד אחוז (במקום 0.5%), כסוג של דרך להעלות ריבית מבלי להעלות אותה ממש. זה הלחיץ את השווקים, כי כשהאג”ח הממשלתי יהפוך לאטרקטיבי, הון רב של יפנים שמושקע כרגע באג”ח ממשלתי ארה”ב (224 טריליון יין – 1.6 טריליון דולר) יוכל לנהור לאלטרנטיבה. זה עלול לחזק את היין ולפגוע ביצואנים ומכאן בשוק המניות ובכלכלה. ואכן, מדד ניקיי נמצא בירידה כבר תקופה.

אירופה

האינפלציה בירידה, אבל אינפלציית הליבה דביקה ולא זזה. הריבית עלתה ל-4.25% – מהלך משמעותי מאוד שחונק את הכלכלה החזקה פחות מזו האמריקאית, ואולי זה לא יספיק כי שיעור האינפלציה עדיין גבוה יותר. מדד מנהלי הרכש מתכווץ עוד ועוד בתעשייה, ואפילו בשירותים, בשיא עונת התיירות, ההתרחבות מאטה. עוד ראיה להתכווצות היא הירידה בביקוש להלוואות בקרב חברות וכן פיטורי עובדים, בעיקר בגרמניה (פחות בצרפת).

ישראל

האינפלציה ירדה מעט (4.2%), זו הליבתית ירדה אך עדיין גבוהה (4.5%). הריבית (4.75%) כבר ריאלית חיובית (גבוהה מהאינפלציה), ובמצב כזה לא נוטים להעלות עוד כדי שלא לחנוק את המשק. על פי עקום התשואות, אין צפי להורדות בזמן הקרוב. שיעור האבטלה נמוך (3.6%) ועדיין מיוצרות משרות חדשות, אם כי בקצב שהולך ומאט. בנק ישראל הרים דגל כתום-אדום לבנקים על האשראי הגבוה לבינוי ולפעילות נדל”ן, וזה נכון גם באשראי החוץ בנקאי. נדל”ן בארץ נחשב בטוח, יש ביקוש עצום לדירות בגלל הגיאוגרפיה והדמוגרפיה, אבל מתחילים לפקוח עין – ייתכנו פשיטות רגל בגלל הקרקעות היקרות ואתגר הריבית. אזהרה נוספת של בנק ישראל נוגעת לגיוסים להייטק

מנגד, לאורך השנים, הכלכלה הישראלית מצליחה לשרוד, להתאושש ולהתפתח, הדמוגרפיה לטובתנו, ועמי אופטימי.

סיכום

האינפלציה בעולם במגמת ירידה; אינפלציית הליבה דביקה ולא תעזוב אותנו כל כך מהר.

הבנקים המרכזיים עדיין “שואבים” כסף מהשווקים, וזה יקשה עליהם לעלות בהמשך.

תרחיש הורדות ריבית כבר ב-2023 לא עומד על הפרק; לא בטוח שנראה עוד העלאות.

בתקופה כזאת חשוב לגוון השקעות, לפזר (לא כל הביצים בסל אחד), ולהיזהר מחברות ממונפות או לא רווחיות כלל בתקופה של ריבית גבוהה.

What is אינווסטור 360 לייב?

המקום בו אנו חושפים בפניכם את המהלכים של הכסף הגדול, משתפים אתכם בתהליך קבלת ההחלטות של בכירי התעשייה ומספקים לכם הצצה אל מאחורי הקלעים לצוותי השקעות המובילים במדינה.

עם עומר רבינוביץ׳.

הפודקאסט הוא חלק מרשת הפודקאסטים של אינווסטור 360

רשת הפודקאסטים המובילה בישראל בתחום הפיננסים וההשקעות.

פודקאסטים נוספים שלנו - אינווסטור 360 לייב, כסף חדש והשקעות למתחילים

מתעניינים בהשקעה במניות בבורסה, קרנות סל, ביטקוין, זהב, נדל"ן, תיקון 190

ועוד , ביטקוין, תיקי סל, זהב, מעקב אחר מכפילי רווח גלובליים.

התכנית הזו היא כרטיס הכניסה שלכם לרעיונות הטובים והעדכניים ביותר.